Wie Erlös oder Aufwand in BuchhaltungsButler debitorisch oder kreditorisch erfasst wird und Hinweise zu Besonderheiten in Bezug auf die Systematik, die bei der Arbeit mit Debitoren und Kreditoren berücksichtigt werden sollte, erfahren Sie hier.

Verbuchung des Aufwands oder Erlöses am Beleg

In der Debitoren- und Kreditorenbuchhaltung findet die Buchung des Aufwands oder Erlöses immer direkt am Beleg statt. So erfassen Sie die Leistung unmittelbar zum Rechnungs- bzw. Leistungsdatum.

| Tipp: Für allgemeine Information zur Relevanz von Debitoren und Kreditoren für die Buchhaltung und wann es sich lohnt mit Ihnen zu arbeiten, empfehlen wir unseren Artikel zu “Grundlagen zur Arbeit mit Debitoren und Kreditoren” in unserer Wissensdatenbank. |

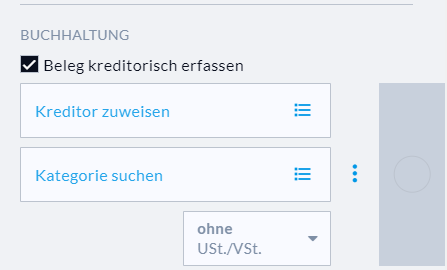

In BuchhaltungsButler werden Sie erkennen, dass mit der Aktivierung von Debitoren und Kreditoren zusätzlich zum Menüpunkt “Belegverwaltung” auch der Menüpunkt “Belege” aktiviert wird. So können Buchungen ohne Umweg unmittelbar an den Belegen erfolgen. Am Beleg finden Sie unterhalb der ausgelesenen Belegdaten das Feld “Beleg kreditorisch erfassen” in den Eingangsrechnungen und “Beleg debitorisch erfassen” in den Ausgangsrechnungen.

Mit einem Klick auf das Listensymbol im Feld “Kreditor zuweisen” in den Eingangsrechnungen oder das Listensymbol im Feld “Debitor zuweisen” in den Ausgangsrechnungen können Sie auswählen, ob Sie ein neues Debitoren- oder Kreditorenkonto anlegen wollen, das Sammelkonto nutzen oder einen bestehenden Debitor oder Kreditor zuordnen möchten. Bei bereits angelegten Debitoren/Kreditoren wird der Beleg automatisch zugewiesen. Mit Klick auf “Speichern” oder “Speichern & Weiter” ist die Verbuchung des Erlöses oder des Umsatzes abgeschlossen.

Die Buchung wird im Bereich “Belege” wie folgt angezeigt:

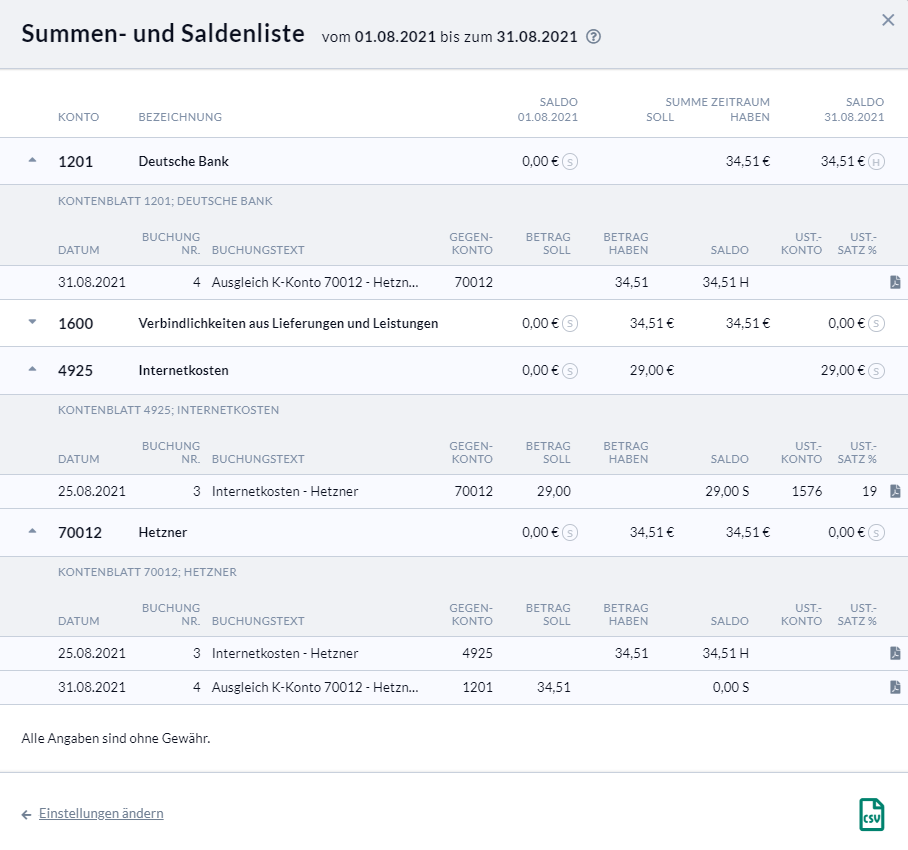

Darstellung der Buchungen in der Summen- und Saldenliste (SuSa-Liste)

Sobald Sie den Beleg debitorisch oder kreditorisch verbucht haben, haben Sie automatisch einen offenen Posten angelegt. Sie finden in den Auswertungen, in der Summen- und Saldenliste, den angesprochenen Debitoren oder Kreditoren mit einem Saldo.

Gleichzeitig wird der Saldo aller Debitoren- und Kreditorenkonten auf dem Buchungskonto Forderungen aus Lieferungen und Leistungen (Debitoren, 1400 I 1200)* bzw. Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren ,1600 I 3300)* gespiegelt. Die Salden dieser Konten finden Sie im Aktiva bzw. Passiva Ihrer Bilanz.

Im vorliegenden Beispiel der Summen- und Saldenliste ist die Buchungsnummer 3 der erfasste offene Posten auf dem Kreditorenkonto 70012 Hetzner, dem Konto Verbindlichkeiten aus Lieferungen und Leistungen (1600 I 3300)* und der gebuchte Aufwand auf dem Buchungskonto Internetkosten (4925 I 6810)*. Die Buchungsnummer 4 zeigt den Ausgleich des Kreditors in der Bank und auf dem Kreditorenkonto.

*(SKR03 | SKR04)

Verbuchung der Zahlung

Wenn die Rechnung bezahlt ist, existiert eine Zahlung auf Ihrem Bankkonto. Diese erscheint in BuchhaltungsButler auf dem jeweiligen Konto im Bereich “Zahlungen”. Sofern BuchhaltungsButler den Beleg automatisch zuordnen kann, werden Sie sehen, dass die Anwendung Ihnen bereits die Ausgleichsbuchung gegen das Debitoren- bzw. Kreditorenkonto vorschlägt.

Auch wenn Sie den Beleg manuell zuordnen, erfolgt der Buchungsvorschlag.

| Wichtig: Der Aufwand oder Erlös wird nicht an der Zahlung gebucht. Gleiches gilt für die Umsatz- oder Vorsteuer, die bereits bei der Erlös- oder Aufwandsbuchung am Beleg gebucht wurde. Der Ausgleich des Debitoren oder Kreditoren erfolgt immer ohne Steuer. Die Zahlung gleicht lediglich den zuvor angelegten offenen Posten aus: |

Auch bei Ist-Versteuerung ist die Buchung mit Steuer weder möglich noch notwendig. Durch die Zuweisung des Belegs zur Zahlung und die Buchung dieser gegen das Debitorenkonto bucht die Software die Umsatzsteuer automatisch im Hintergrund von “nicht fällig” auf “fällig” um. Weitere Informationen zur debitorischen Buchhaltung als Ist-Versteuerer finden Sie in unserem Artikel zum Thema Ist-Versteuerung und debitorische Buchhaltung in unserer Wissensdatenbank.

Keine Doppelerfassung möglich

BuchhaltungsButler prüft bei der Verbuchung einer Zahlung, welcher ein Beleg zugeordnet wurde, ob dieser Beleg debitorisch oder kreditorisch erfasst wurde. Ist dies der Fall, kann die Transaktion auch nur gegen den Debitoren oder Kreditoren gebucht werden und nicht gegen Aufwand oder Erlös.

Die gleiche Prüfung erfolgt, wenn Sie einen Beleg kreditorisch oder debitorisch verbuchen möchten, welcher bereits einer Zahlung zugeordnet ist, die auf Aufwand oder Erlös gebucht wurde. In diesem Fall können Sie den Beleg nicht verbuchen, sondern müssen zunächst die zugrundeliegende Buchung an der Zahlung aufheben.

| Praxistipp: Durch diese Prüfung wird vermieden, dass Sie Geschäftsvorfälle doppelt als Aufwand oder Ertrag buchen. Sie können also bequem selektiv nur diese Kunden und Lieferanten debitorisch/kreditorisch buchen, mit denen Sie ein Zahlungsziel vereinbart haben und bei denen Rechnungs-/Leistungsdatum und Zahlungsdatum nicht in der gleichen Periode liegen. |

Besonderheiten bei der Buchung mit Debitoren und Kreditoren

Neben dem grundlegenden Ablauf der Buchhaltung gibt es anwendungsbedingte Unterschiede in BuchhaltungsButler, die hier noch einmal aufgeführt werden.

Filtereinstellung “ungebucht”

Um zu prüfen, ob auch wirklich sämtliche Belege kreditorisch oder debitorisch verbucht wurden, bietet sich in “Belege” die Filtereinstellung “Ungebucht” an.

Diese Filtereinstellung blendet alle Belege aus, welche bereits debitorisch/kreditorisch gebucht wurden oder einer Zahlung zugeordnet sind, welche direkt gegen ein Aufwands-/Erlöskonto gebucht wurde.

| Wichtig: Beachten Sie, dass hierdurch auch Belege als “gebucht” ausgeblendet werden, welche einer verbuchten Teilzahlung zugeordnet sind. Verbuchen Sie daher immer zuerst den Beleg und dann die Zahlung. |

Keine Debitoren-/ Kreditoren-Buchung bei “Beleg erzeugt Zahlung”

Haben Sie für ein Bank-, Kassen- oder Auslagekonto (“Basiskonto”) die Funktion “Beleg erzeugt Zahlung” aktiviert, können diese Belege nicht debitorisch/kreditorisch gebucht werden. Dies hat den Grund, dass der Beleg, da er ja zum Rechnungsdatum bezahlt wurde (das Rechnungsdatum wird für die erstellte Zahlung als Zahlungsdatum verwendet) nie einen offenen Posten erzeugt hat. Es widerspricht insofern der Logik der Kreditorenbuchhaltung, wenn eine kreditorisch erfasste Eingangsrechnung eine Zahlung mit dem Rechnungsdatum als Zahlungsdatum erzeugen würde. Sollten Sie dennoch eine Eingangsrechnung, die Sie bar bezahlt haben, kreditorisch verbuchen wollen, müssen Sie den Beleg mit “automatischer Kontenzuordnung” hochladen, dann die Kreditorenbuchung vornehmen und anschließend die Zahlung in der Kasse manuell hinzufügen.

Skonto verbuchen

Skonto buchen Sie unbedingt an der Zahlung. Auch wenn Sie bereits bei der Erfassung der Rechnung wissen, dass Sie den Skonto in Anspruch nehmen werden, müssen Sie den vollen Rechnungsbetrag als Aufwand erfassen. Da der Zahlungsbetrag vom Rechnungsbetrag abweichen wird, müssen Sie, um den Kreditor vollständig auszugleichen, den Skonto mit negativem Vorzeichen erfassen. Weitere Informationen finden Sie in dem Artikel zum Thema Skonti korrekt verbuchen.