In BuchhaltungsButler ist das Basiskonto das Hauptkonto und das Sachkonto das Gegenkonto. Der Geschäftsvorfall wird auf dem Basiskonto gegen das Sachkonto gebucht.

Buchungslogik in BuchhaltungsButler

In der Buchhaltung stehen sich bei einem Buchungssatz jeweils zwei Buchungskonten gegenüber. In BuchhaltungsButler sind dies das Basiskonto auf der einen Seite und das Sachkonto auf der anderen. Das Basiskonto dient als Ausgangskonto. In der Regel handelt es sich dabei um ein Zahlungskonto, also ein Bankkonto, eine Kasse oder ein Auslagenkonto, oder ein Debitoren- bzw. Kreditorenkonto. Das Sachkonto wiederum ist das Gegenkonto und daher in der Regel ein Aufwands- oder Erlöskonto.

| Expertentipp: In einem Buchungssatz wird ein Buchungskonto im “Soll“ und das andere im “Haben“ gebucht. Diese beiden Begriffe finden Sie in BuchhaltungsButler lediglich im erweiterten Buchen. Ob das Basiskonto im Soll oder im Haben gebucht wird, ist abhängig vom Geldfluss. Bei einem Geldeingang auf dem Basiskonto steht es im Soll. Bei einem Geldabgang entsprechend im Haben. Bei einer Splitbuchung kann mit einem “-” die Soll-/Haben-Stellung umgekehrt werden. |

Funktionsweise manueller Basiskonten

Wenn sich ein Zahlungskonto nicht verknüpfen lässt, sodass die Zahlungen automatisch importiert werden, kann es sinnvoll sein, ein manuelles Basiskonto anzulegen.

Beispiele hierfür sind:

- Ein manuell geführtes Bankkonto, in welches Sie die Zahlungen im CSV-Format importieren oder manuell hinzufügen

- Eine Kasse

- Ein Auslagenkonto

- Ein Verrechnungskonto

Bei manuellen Basiskonten können Sie die Logik “Beleg erzeugt Zahlung” aktivieren. Diese sorgt dafür, dass ein diesem Konto zugewiesener Beleg direkt eine Zahlung auf diesem Konto erzeugt.

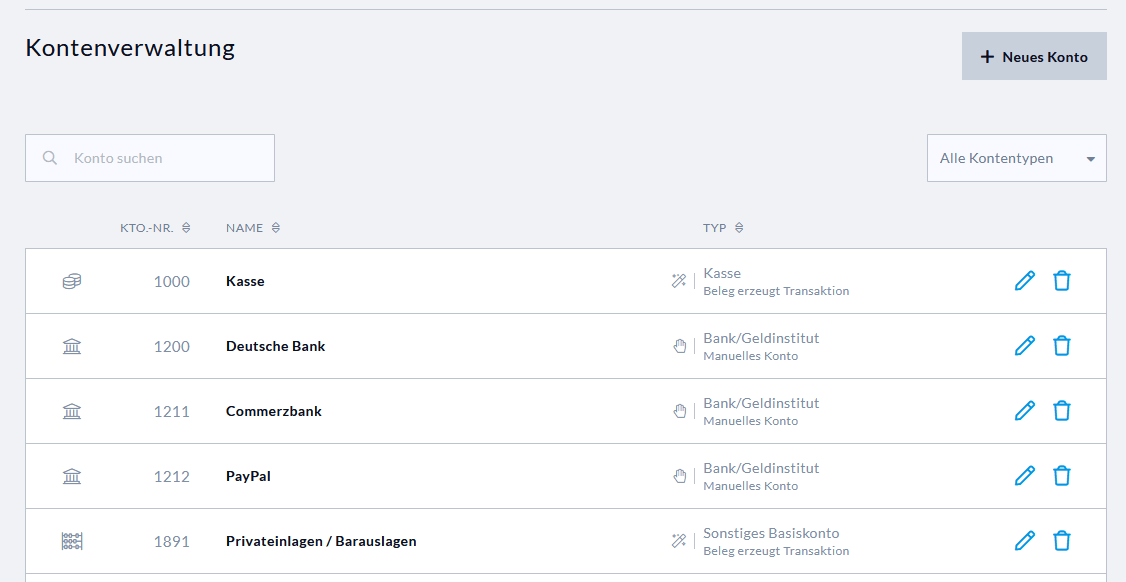

Anlegen manueller Basiskonten

Um ein neues Konto anzulegen, klicken Sie in der Unternehmensverwaltung auf “Einstellungen” → “Kontenverwaltung”. Wählen Sie dann unter “+ Neues Konto” im Dropdown den Typ des Kontos aus. Für Bankkonten verwenden Sie “Bank/Geldinstitut”, für ein Auslagenkonto verwenden Sie den Typ “Sonstiges Basiskonto”.

Die zulässigen Wertebereiche werden Ihnen in der Infoblase angezeigt. Schauen Sie ggf. in den offiziellen DATEV-Kontenrahmen, um den passenden Wertebereich für Ihr gewünschtes Basiskonto zu finden.

| Praxistipp: Wo “Kasse” steht, erwartet das Finanzamt ein ordnungsgemäßes und revisionssicher geführtes Kassenbuch. Halten Sie deshalb Rücksprache mit Ihrem Steuerberater, ob bei Ihrem Unternehmen erweiterte Pflichten zur Führung eines revisionssicheren Kassenbuchs bestehen. Ansonsten empfehlen wir auf die Buchung in der Kasse zu verzichten und stattdessen z.B. über ein Auslagenkonto zu buchen. |

Hinweis zum EÜR-Verrechnungskonto

Das EÜR-Verrechnungskonto ist eine Methode zur Gewinnermittlung im Rahmen der einfachen Buchführung und kann daher nur verwendet werden, wenn Sie nicht bilanzierungspflichtig sind.

Einnahmen und Ausgaben werden einfach gegen dieses Konto gebucht, statt gegen Kasse und Bank. Somit können Sie bei Geschäftsvorfällen das EÜR-Verrechnungskonto als Basiskonto nutzen. Im Prinzip funktioniert es wie die Kasse – mit dem Unterschied, dass Sie kein Kassenbuch führen müssen. Außerdem müssen Sie so Ihre Bankkonten nicht zwingend in die Buchhaltung aufnehmen. Dies empfiehlt sich beispielsweise, wenn Sie keine Trennung der Bankkonten nach geschäftlichen und privaten Ausgaben vorgenommen haben.

Ob Sie komplett darauf verzichten können, Kasse und Bank zu buchen, sollten Sie jedoch unbedingt vorab mit Ihrem Steuerberater abklären.

Das EÜR-Verrechnungskonto ist im SKR03 das Konto 1371, im SKR04 das Konto 1486.

Liste zulässiger Basiskonten

| Basiskontentyp | Kontenbezeichnung | SKR03 | SKR04 | SKR45 | SKR49 |

| Bank/Geldinstitut | Bank | 1200 | 1800 | 1260 | 945 |

| Bank 1 | 1210 | 1810 | 1261 | 950 | |

| Bank 2 | 1220 | 1820 | 1262 | 955 | |

| Bank 3 | 1230 | 1830 | 1263 | 965 | |

| Bank 4 | 1240 | 1840 | 1264 | 970 | |

| Bank 5 | 1250 - 1288 | 1850 - 1888 | 1265 | 975 | |

| Postbank | 1100 | 1700 | 1240 | 940 | |

| Bank/Geldinstitut | Postbank 1 | 1100 | 1710 | ||

| Postbank 2 | 1120 | 1720 | |||

| Postbank 3 | 1130 | 1730 | |||

| LZB - Guthaben | 1190 | 1780 | |||

| Bundesbankguthaben | 1195 | 1790 | |||

| Kasse | Kasse | 1000 | 1600 | 1220 | 920 |

| Nebenkasse 1 | 1010 | 1610 | |||

| Nebenkasse 2 | 1020 | 1620 | |||

| Sonstiges Basiskonto | Verbindlichkeiten gegenü. Kreditinstituten | 630 | 3150 | 3100 | 1500 |

| Restlaufzeit bis 1 Jahr | 631 | 3151 | 3101 | 1510 | |

| Restlaufzeit 1 bis 5 Jahre | 640 | 3160 | 3105 | 1520 | |

| Restlaufzeit größer 5 Jahre | 650 | 3170 | 3108 | 1530 | |

| Verbindlichkeiten gegenü. Kreditinstituten aus Teilzahlungsverträgen | 660 | 3180 | 3110 | 1540 | |

| Restlaufzeit bis 1 Jahr | 661 | 3181 | 3111 | 1550 | |

| Restlaufzeit 1 bis 5 Jahre | 670 | 3190 | 3115 | 1560 | |

| Restlaufzeit größer 5 Jahre | 680 | 3200 | 3118 | 1570 | |

| Verbindlichkeiten gegenüber verbundenen Unternehmen | 700 | 3400 | 3550 | 1360 | |

| Restlaufzeit bis 1 Jahr | 701 | 3401 | 3551 | 1361 | |

| Restlaufzeit 1 bis 5 Jahre | 705 | 3405 | 3553 | 1362 | |

| Restlaufzeit größer 5 Jahre | 710 | 3410 | 3554 | 1363 | |

| Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 715 | 3450 | 3560 | 1370 | |

| Restlaufzeit bis 1 Jahr | 716 | 3451 | 3561 | 1371 | |

| Restlaufzeit 1 bis 5 Jahre | 720 | 3455 | 3563 | 1372 | |

| Restlaufzeit größer 5 Jahre | 725 | 3460 | 3564 | 1373 | |

| Verbindlichkeiten gegenüber Gesellschaftern | 730 | 3510 | 3470 | 1600 | |

| Restlaufzeit bis 1 Jahr | 731 | 3511 | 3471 | 1601 | |

| Restlaufzeit 1 bis 5 Jahre | 740 | 3514 | 3472 | 1602 | |

| Restlaufzeit größer 5 Jahre | 750 | 3517 | 3473 | 1603 | |

| Sonstiges Basiskonto | Verbindlichkeiten gegenüber Gesellschaftern für offene Ausschüttungen | 755 | 3519 | 3549 | 1605 |

| Sonstiges Basiskonto | Verrechnungskonto für Gewinnermittlung § 4 Abs. 3 EStG, nicht ergebniswirksam | 1371 | 1486 | ||

| Sonstiges Basiskonto | Sonstige Verbindlichkeiten | 1700 | 3500 | 3570 | 1800 |

| Restlaufzeit bis 1 Jahr | 1701 | 3501 | 3571 | 1801 | |

| Restlaufzeit 1 bis 5 Jahre | 1702 | 3504 | 3574 | 1802 | |

| Restlaufzeit größer 5 Jahre | 1703 | 3507 | 3575 | 1803 | |

| Sonstige Verbindlichkeiten nach § 11 Abs. 2 Satz 2 EStG für § 4/3 EstG | 1704 | 3509 | 1804 | ||

| Sonstiges Basiskonto | Darlehen | 1705 | 3560 | 1630 | |

| Restlaufzeit bis 1 Jahr | 1706 | 3561 | 1631 | ||

| Restlaufzeit 1 bis 5 Jahre | 1707 | 3564 | 1632 | ||

| Restlaufzeit größer 5 Jahre | 1708 | 3567 | 1633 | ||

| Sonstiges Basiskonto | Kreditkartenabrechnung | 1730 | 3610 | 1681 | |

| Sonstiges Basiskonto | Sonstige Verrechnungskonten (Interimskonten) | 1792 | 3630 | 3584 | |

| Sonstiges Basiskonto | Privateinlagen | 1890 - 1899 | 2180 - 2189 | 2120 - 2129 |