Wenn die Bilanz in BuchhaltungsButler Integritätsprobleme meldet, gibt es bestimmte Prüfpunkte in Bezug auf die Kontensalden, die Ursache für die Nichtübereinstimmung der Aktiv- und Passivseite sein können.

Wann werden Integritätsprobleme gemeldet?

Integritätsprobleme werden immer dann gemeldet, wenn die Aktivseite der Bilanz nicht mit der Passivseite übereinstimmt, denn Aktiva und Passiva der Bilanz müssen immer ausgeglichen sein.

Ein Beispielfall

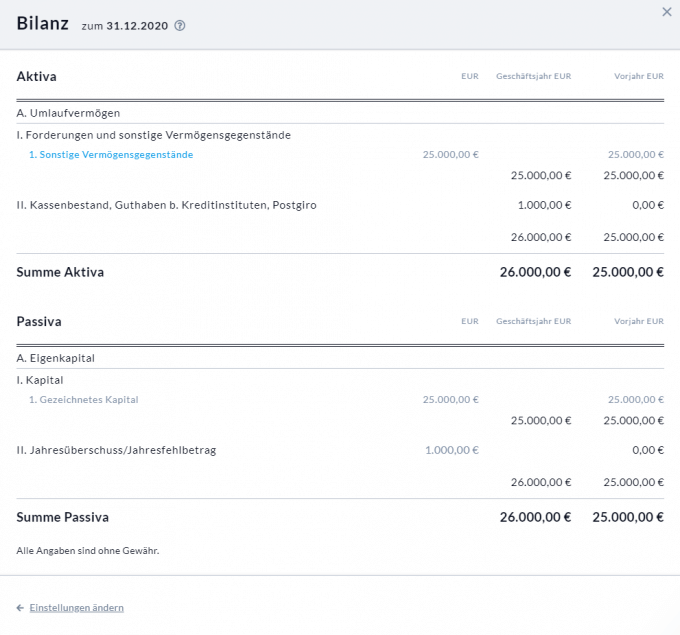

Sie gründen ein Unternehmen und erstellen Ihre Eröffnungsbilanz. In diesem Beispiel nehmen wir aus Gründen der Einfachheit an, dass es sich um eine GmbH handelt. Zum Tag der Eintragung befinden sich in der Eröffnungsbilanz auf der Aktivseite lediglich die Gesellschaftereinlage in Höhe von EUR 25.000,00 und auf der Passivseite das gezeichnete Kapital in Höhe von EUR 25.000,00.

Erstes Geschäftsjahr

Im ersten Geschäftsjahr wird nun lediglich ein einziger Geschäftsvorfall aufgezeichnet. Ein Umsatzerlös in Höhe von EUR 1.000,00 der bar in der Kasse eingenommen wird.

Die Schlussbilanz am Ende des ersten Geschäftsjahres enthält nun zusätzlich zu den beiden Posten aus der Eröffnungsbilanz eine Mehrung auf der Aktivseite im Umlaufvermögen (genauer im Kassenbestand) und eine Mehrung auf der Passivseite nämlich über den Jahresüberschuss aus der GuV in Höhe von EUR 1.000,00.

Zweites Geschäftsjahr

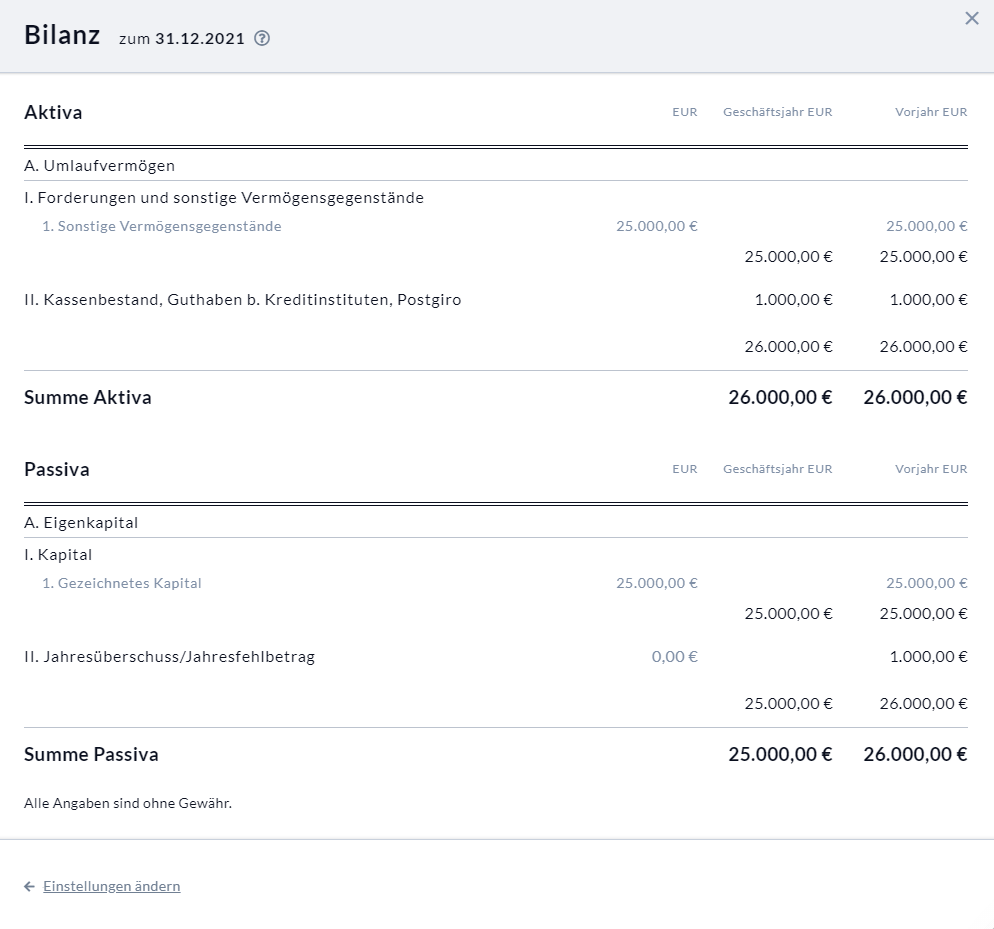

Wenn im zweiten Geschäftsjahr keine Umbuchungen vorgenommen werden und die Bilanz ausgegeben wird, kommt es zu einer Fehlermeldung, wie in folgendem Beispiel ersichtlich:

In diesem Beispiel wurde der Gewinn aus dem Jahr 2020 nicht umgebucht, wodurch die Aktivseite und die Passivseite der Bilanz im Jahr 2021 nicht gleich sind.

Mit der Umbuchung des Gewinns wird die Passivseite korrigiert und die Bilanz stimmt.

Häufige Ursachen für Integritätsprobleme

Keine oder unvollständig erfasste EB-Werte oder fehlende Saldovorträge in den Folgejahren sind häufig Ursache für Integritätsprobleme.

EB-Werte im Jahr 1 der Buchhaltung

Wenn Sie Ihre Buchhaltung erstmalig mit BuchhaltungsButler anlegen, müssen Sie alle Eröffnungsbilanzwerte (auch EB-Werte oder Anfangssalden genannt) korrekt über das Saldo-Vortragskonto erfassen.

Lassen Sie sich dazu von Ihrem Steuerberater die Summen- und Saldenliste zum 01.01. des ersten Jahres geben, in welchem Sie mit BuchhaltungsButler arbeiten.

Das Saldo aller Buchungen auf dem Konto Saldenvorträge Sachkonten (9000)* muss in Summe 0 ergeben.

*(SKR03 | SKR04)

Beispiel: Wenn Sie auf der Aktivseite EUR 1.000,00 Kassenbestand einbuchen, müssen Sie auch auf der Passivseite abbilden, wo das Geld herkommt, z.B. ein Bankdarlehen erfasst oder einen Gewinnvortrag gebucht haben.

Prüfen Sie in Ihrer Summen- und Saldenliste, ob der Wert im Soll und im Haben des Kontos Saldenvorträge Sachkonten (9000) in Summe 0 ergibt.

Folgejahre: Automatische EB-Werte

EB-Werte werden in BuchhaltungsButler jahresübergreifend automatisch berechnet und vorgetragen. Die Anwendung nullt hierfür automatisch die Salden der Erlös- und Aufwandskonten, die Salden der Bilanzkonten werden fortgeschrieben. Es gibt jedoch einzelne Kontenklassen, die manuell durch den Anwender fortgetragen werden müssen. Weitere Informationen zum automatischen Fortschreiben von Salden finden Sie in unserem Artikel zur Buchung von Anfangsbeständen in unserer Wissensdatenbank.

Folgejahre: Manuell zu erfassende EB-Werte

Zu den nicht automatisch fortgeschriebenen EB-Werten zählen:

Saldenvortrag der Umsatz- und Vorsteuerkonten

Das Saldo aller Umsatz- und Vorsteuerkonten muss zu Beginn eines Jahres auf das Konto Umsatzsteuer-Vorjahr (1790 I 3841)* umgebucht werden.

Weitere Informationen hierzu finden Sie in unserem Artikel zur Erfassung der EB-Werte in unserer Wissensdatenbank.

Gewinn- bzw. Verlustvortrag

Der Jahresüberschuss oder Jahresfehlbetrag muss als Bilanzgewinn bzw. -Verlust des Vorjahres zu Beginn des Folgejahres manuell, z.B. auf das Konto Gewinnvortrag (860 I 2970)*, eingebucht werden.

*(SKR03 | SKR04)

| Praxistipp: In der Praxis starten Sie in einem bestimmten Jahr mit der Bilanz in BuchhaltungsButler. Nehmen Sie sich die Summen- und Saldenliste Ihres Steuerberaters zum 01.01. diesen Jahres und gleichen Sie diese mit der Summen- und Saldenliste in BuchhaltungsButler ab. Etwaige Differenzen buchen Sie gegen das Konto Saldenvorträge Sachkonten (9000) ein. Wenn alle Salden stimmen und sich nur das Konto Saldenvorträge Sachkonten (Saldenvortragskonto 9000) in Summe nicht nullt, ist Ihre Bilanz dennoch korrekt und wir empfehlen, damit weiterzuarbeiten. |